这家SLG游戏出海领域的领军企业,在连续三年净利润持续下降的情况下,能否真正实现复兴?这其中,是否还存在着许多不为众人所知的奥秘?

收入结构之变

这家规模较大的SLG游戏企业IGG,过去对《王国纪元》这款产品有过度的依赖。在2021年,该游戏的营收高达50.2亿港元,这一数额占据了公司总收入的大约83%;而到了2022年,这一比例降至36.71亿港元,占比约为80%。尽管如此,IGG正逐步降低对单一产品的依赖性,而《:Last》与《Rise》两款游戏收入逐年攀升,这使公司的收入构成日趋平衡。但是,《王国纪元》的下滑态势依然十分显著。

市场变幻莫测,过分依赖单一产品会面临很大的风险。《王国纪元》虽然过去表现突出,但面对市场的波动,它也显得力不从心。IGG若想实现转型,确实相当困难,而且这个过程将会非常漫长。

跨界联动营销

《Last》和《Rise》两款游戏持续稳步地攀升,这得益于它们之间的跨界合作。尽管在海外SLG市场,这种营销策略显得较为独特,但与国内频繁的联动活动相比,还是显得较为稀少。以2024年3月为例,《Last》的收益达到了1亿港元,这一成绩与《拳皇97》的联动紧密相关。之后,它们还试图将形象融入小黄鸭、《环太平洋》等知名品牌,旨在突破既有的市场边界。

跨界合作使得产品重获生机,吸引了众多目光,同时也打破了传统营销的束缚,但这样的效果能否长久,还需时间的验证。另外,不同IP的粉丝群体是否真的能转化为游戏玩家,这一点仍需进一步观察。

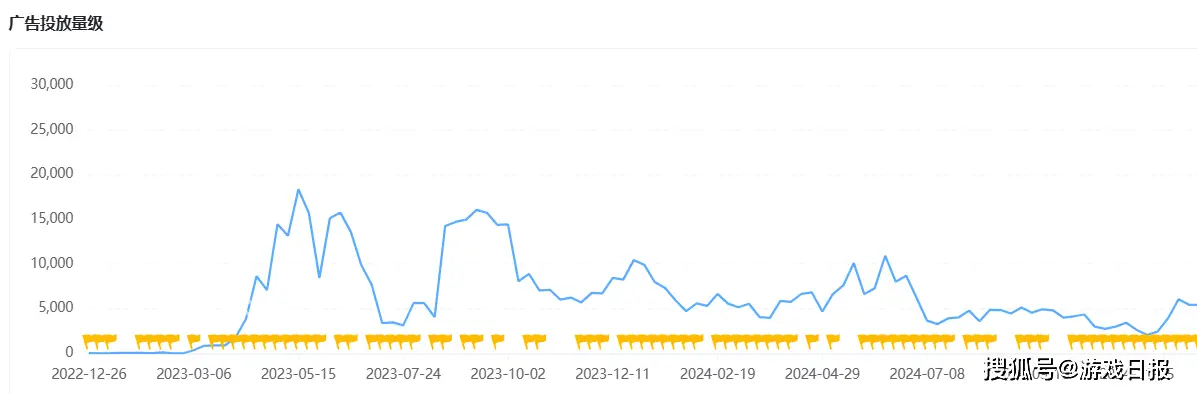

买量策略并存

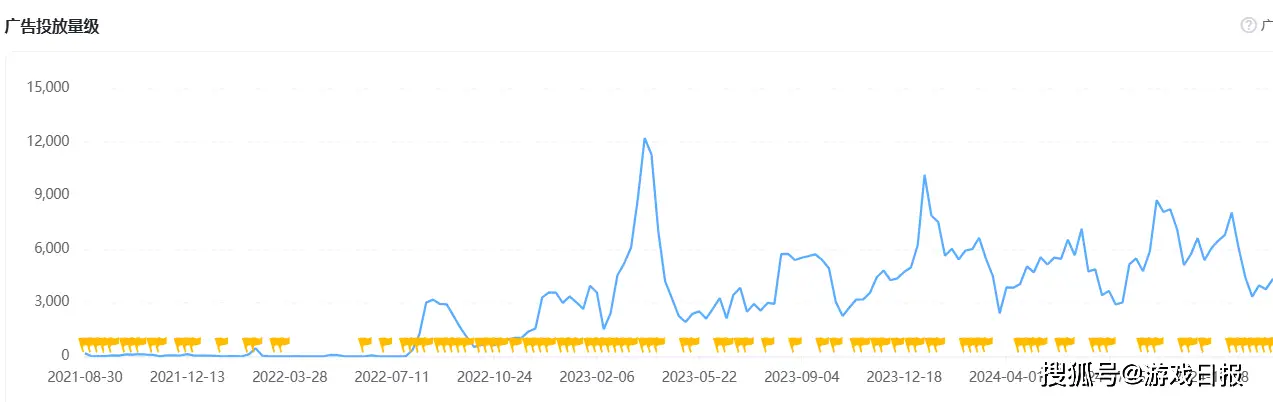

尽管已经采取了联合营销策略,IGG公司并未停止广告的购买行为。在2023至2024年这段时间里,其广告在海外市场的排行榜上始终保持在领先位置,特别是《Last》和《Rise》这两款游戏,它们的单周广告投放量都超过了1万条。尽管在SLG领域,广告购买的成本有所增加,但这种方法依然是至关重要的市场推广手段。

购买量与联合推广同步进行,既保证了商品受到足够的关注,又试图通过合作吸引新的消费者。但这样的策略也增加了成本,如果效果不佳,无疑会对IGG的财务状况造成不利影响。

业务板块情况

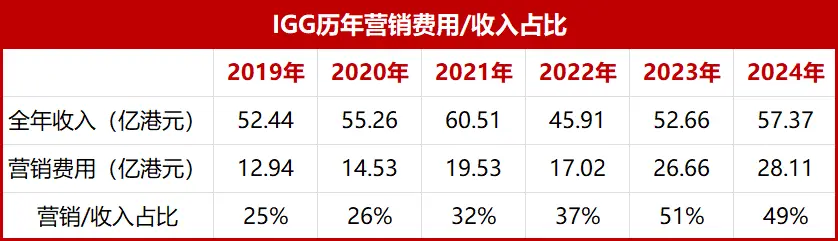

IGG的主要业务分为游戏和APP两大板块。到了2024年,公司的总收入和盈利都有所上升,不过游戏部分却遭遇了轻微的下滑。这种增长主要归功于APP业务的出色表现。盈利的上升不仅仅是由于APP收入的提升,还因为研发成本的降低,具体降低了1.48亿港元。然而,《Last》和《Rise》这两款游戏的贡献,被《王国纪元》的减少所抵消。

这表明IGG的游戏业务目前正遭遇挑战,虽然APP业务的增长暂时为业绩提供了支持。但是,如果游戏业务不能及时做出调整,那么它未来的发展仍将面临诸多不确定性。

后续投放表现

2025年,IGG的三大核心产品中,《王国纪元》的广告宣传力度有所增强,但它的收入却一直在减少。另外两款新游戏分别已经上线四年和两年,它们能保持现状多久还是一个未知数。这种情况表明,公司目前的投入和产出并不匹配,广告宣传并没有有效扭转《王国纪元》的下滑态势。

持续加大资金投入,但效果并未显现,这暗示着市场环境已经发生了重大变化;消费者对于这款曾经的热销产品已经失去了持续的关注。与此同时,新游戏的潜力尚未得到充分证实,这让IGG的未来发展道路显得十分不明朗。

新品期待困境

去年,IGG对三十多款产品进行了检测,然而,这些产品在正式上市后并未成为热销品。这一情况暴露了研发阶段存在的问题。尽管我们投入了众多资源和精力,但并未达到预期的效果。由于缺少爆款产品,IGG在市场上难以巩固其地位,也难以维持其竞争力。

研发一款广受欢迎的新产品并非易事,IGG需在研发过程和游戏玩法上寻找创新突破。否则,他们可能只能勉强维持现有产品,同时在此过程中逐渐失去市场份额。

IGG似乎有改革的决心,然而,它面临了许多挑战。那么,在将来,IGG能否成功摆脱困境,大家认为它成功的几率有多少?

版权说明:本文章为昆明鱼豆网所有,未经允许不得转载。