本文主要分析吉比特的财务状况,尽管整体收入略有上升,但其核心业务面临困难,传统产品收入下降,而新产品的潜力虽存,但还需经受市场的检验。在国际市场上,吉比特尚未实现盈利,公司能否摆脱当前这种“继往开来”的困境,尚待观察。

核心业务增长压力

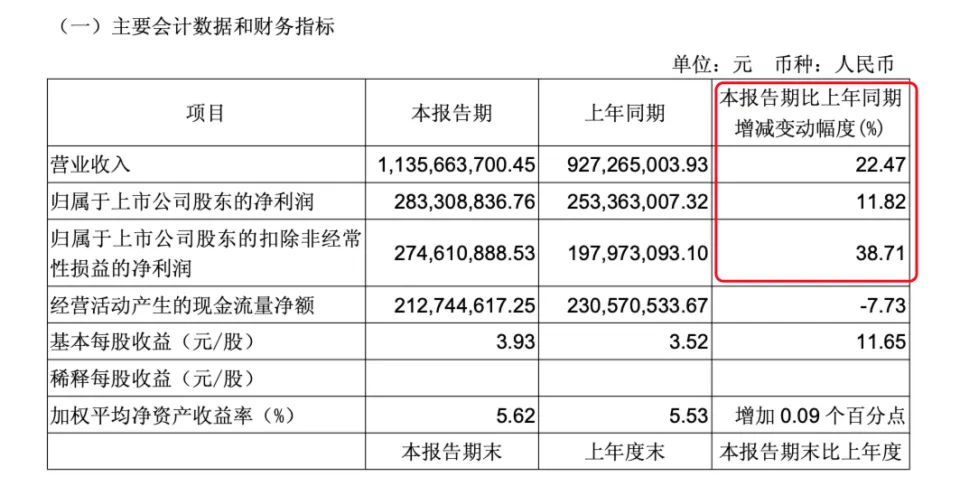

吉比特的总收入虽比前一季有所提升,但主要游戏业务面临较大压力。根据最新财报,公司自研的《问道》电脑版和手机版游戏收入分别为3.21亿和4.41亿,但两者都出现了下降。与去年同期相比,电脑版下降了16.26%,手机版下降了15.85%。过分依赖这些主要产品,让人不禁对其未来的发展感到忧虑。

老产品增长乏力

《问道》系列曾助力吉比特实现盈利,但现已成为发展的阻碍。昔日,玩家众多,收入丰厚,然而随着游戏产业的进步,这款老游戏玩法过时,内容缺乏新意,难以吸引新玩家,老玩家也在逐渐减少。若不迅速更新玩法、充实内容,这款老游戏的前景将更加不容乐观。

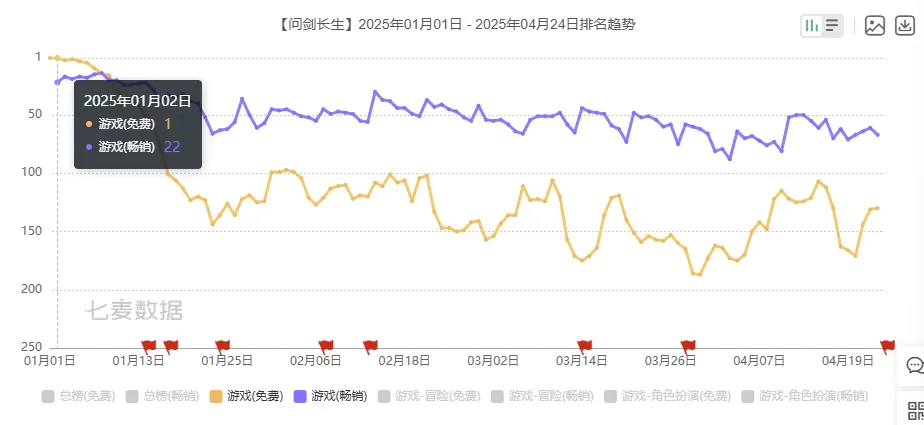

新品《问剑长生》惊喜

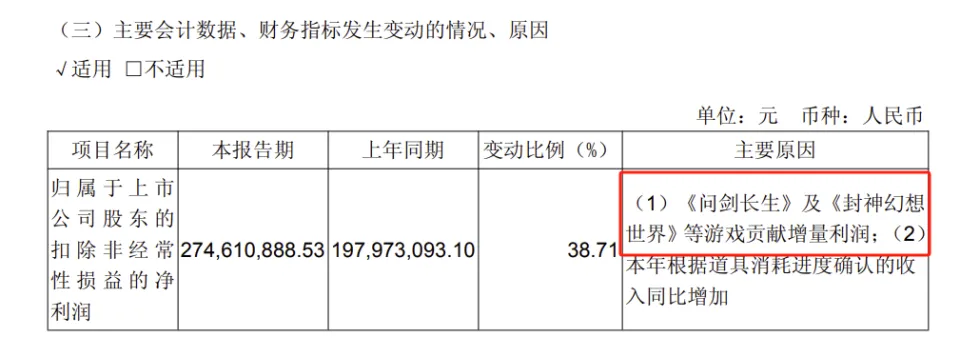

今年初推出的《问剑长生》表现不俗,三个月内收入高达3.63亿元,成为公司第二大收入来源,也是第一季度营收增长的关键因素。虽然不是超级爆款,但与以往产品相比,表现还算不错。在测试阶段,有人对其设计持怀疑态度,觉得平淡无奇。然而,正式上线后,操作体验和玩法内容有了显著提升,测试数据表现优异,曾作为公司内部的重点项目。

修仙市场潜力挖掘

《问剑长生》取得不错成绩,这表明人们对修仙游戏的规模潜力认识不足。目前市场对修仙题材有较高需求,玩家渴望看到内容丰富、玩法创新的作品。《问剑长生》正好抓住了这个机会。然而,这类游戏依赖数值提升,长期运营面临不少挑战。要维持收入,必须依靠后续的运营策略和内容更新。

海外业务盈利难题

2024年第一季度,《飞吧龙骑士(港台韩版)》正式推出。不过,由于去年同期的收入较高,本季度的收入与去年同期相比大幅减少。截至报告期末,海外游戏业务尚未实现盈利。吉比特进军海外市场起步不算晚,早在2017年就开始尝试,但直到2021年才开始重视。尽管尝试了不少方法,但盈利依旧面临挑战。

青黄不接待破局

吉比特面临产品更新换代的问题,老产品增长缓慢,新产品的市场表现也不理想。官方表示人员变动不会影响公司运营,但已显现出“收缩战线”的迹象。在资源集中之后,能否有效运用《问剑长生》等新游戏,缓解核心游戏业务的增长难题,至关重要。吉比特需要在产品研发、运营手段和市场开发等方面付出更多努力。

你认为吉比特的《问剑长生》能否成为推动公司持续增长的新动力?欢迎发表看法,同时也请为这篇文章点赞和转发!

版权说明:本文章为昆明鱼豆网所有,未经允许不得转载。